消费何以强势?兼论5月社零

发布日期:2025-06-28 09:31 点击次数:202中信建投指出,5月社零高增有三个成分共振所致,年中大促提前、端午错位落在5月,以及国补资金加抓。家电音像器材、通信器材两类国补产品增势最为迅猛,烟酒与表示类消费也阐明隆起。但汽车消费改善有限,地产链关联消费仍疲弱。由于5月消费或透支6月动能,加上收入预期趋弱,中信建投对刚劲社零能否延续抓保守格调,除非策略进一步加码刺激。

中枢不雅点

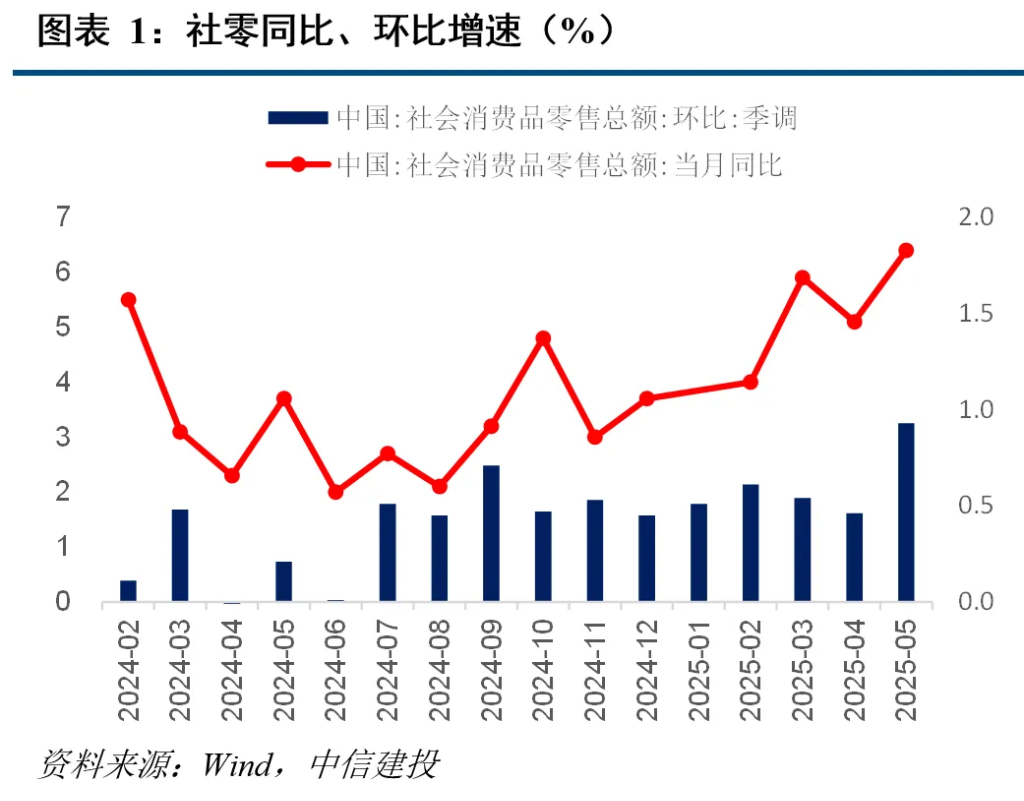

5月社零同比大幅增长6.4%,环比增长0.9%,均创2024年以来新高,引发市集热心。

5月社零高增有三个成分共振所致,年中大促提前、端午错位落在5月,以及国补资金加抓。与之对应,家电音像器材(53%)、通信器材(33%)两类国补产品增势最为迅猛;省亲访友站立所需的烟酒消费也提前开释,体育文娱用品零卖受益体重解决年抓续加速。汽车消费改善有限,居品、建材等地产链消费则转弱。

刚劲社零能否延续?咱们对此判断偏保守。短期看,5月的驱动成分会透支6月消费阐明。中期看,影响消费走向的中枢是可运用收入。抢出口抢转口带来坐褥和奇迹数据出现前高后低的潮汐效应,预测收入弱于上半年,除非增量策略加抓。

事件&简评

6月16日,统计局发布2025年5月事济数据。

其中5月社零同比大幅增长6.4%,环比增长0.9%,均创2024年以来新高,阐明隆起。

今天发布的5月事济数据中,市集最热心社零阐明。不仅因为5月社零同比6.4%,大超预期,还有一个原因是近期市集往复新消费,市集抵消费板块保抓一定的热度追踪。

面临大超预期的社零同比,市集有两个问题:5月社零何以大超预期,社零超预期是否反应消费抓续性走强?咱们针对这两个问题进行领路。

一、年中大促提前、国补策略发力、端午错位,共同驱动5月社零高增

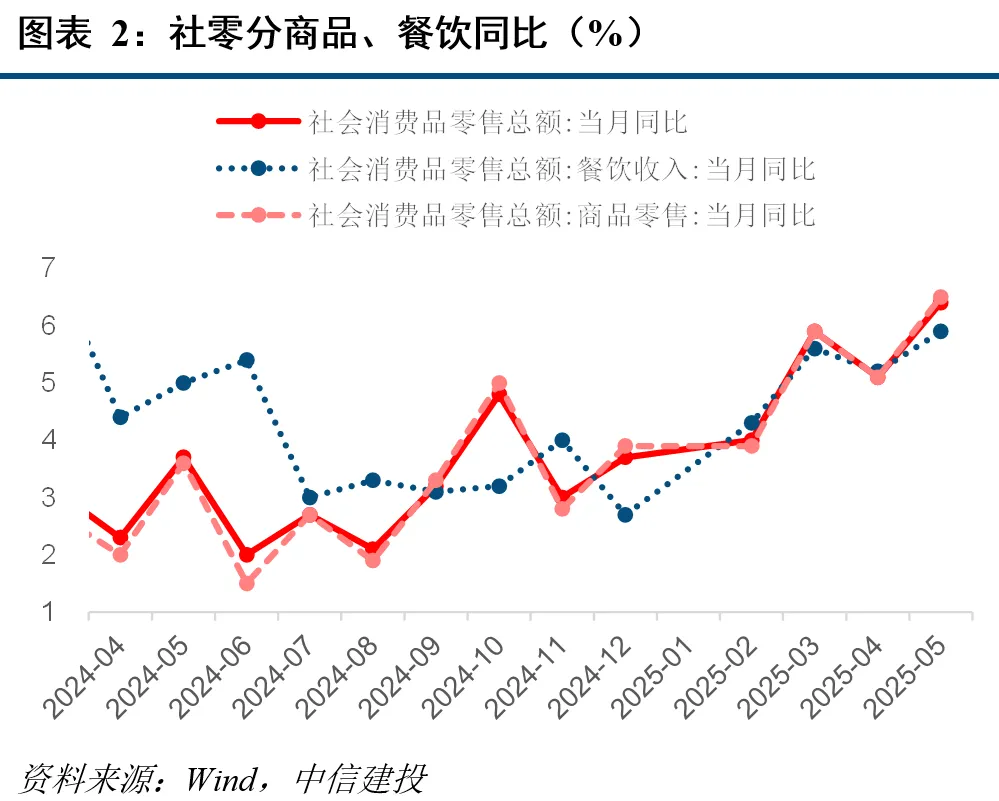

社零结构了了描摹5月社零同比大幅反弹的平直原因。

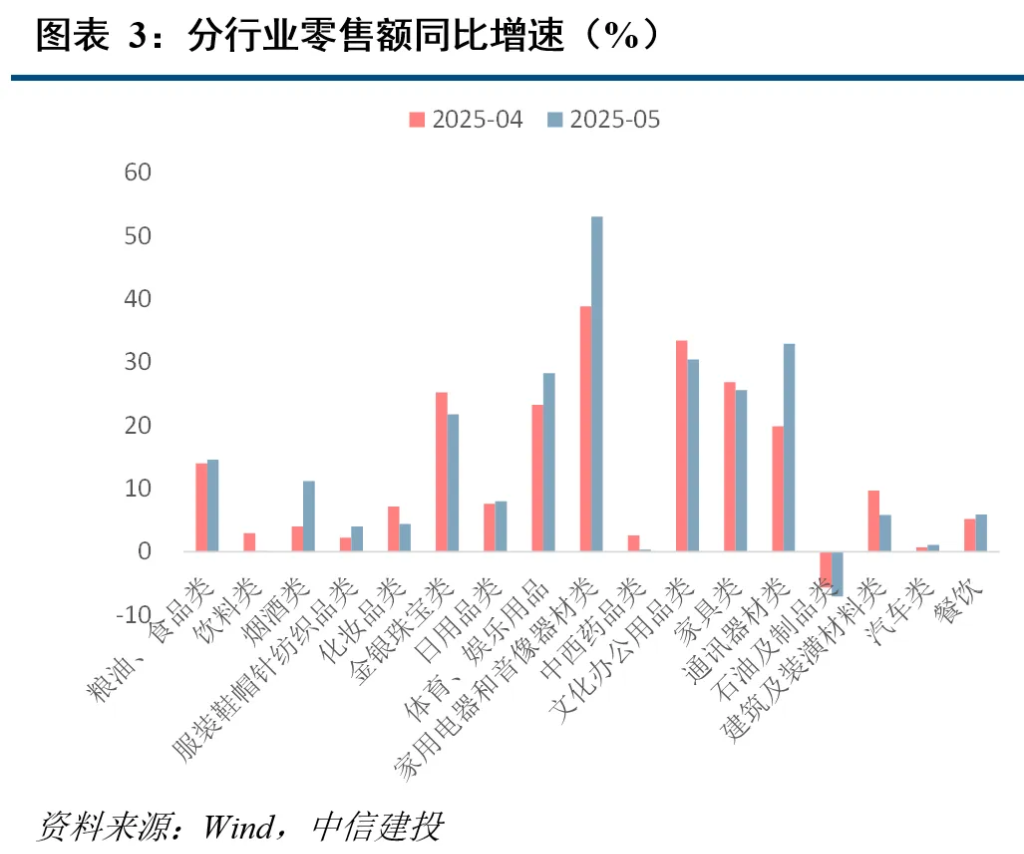

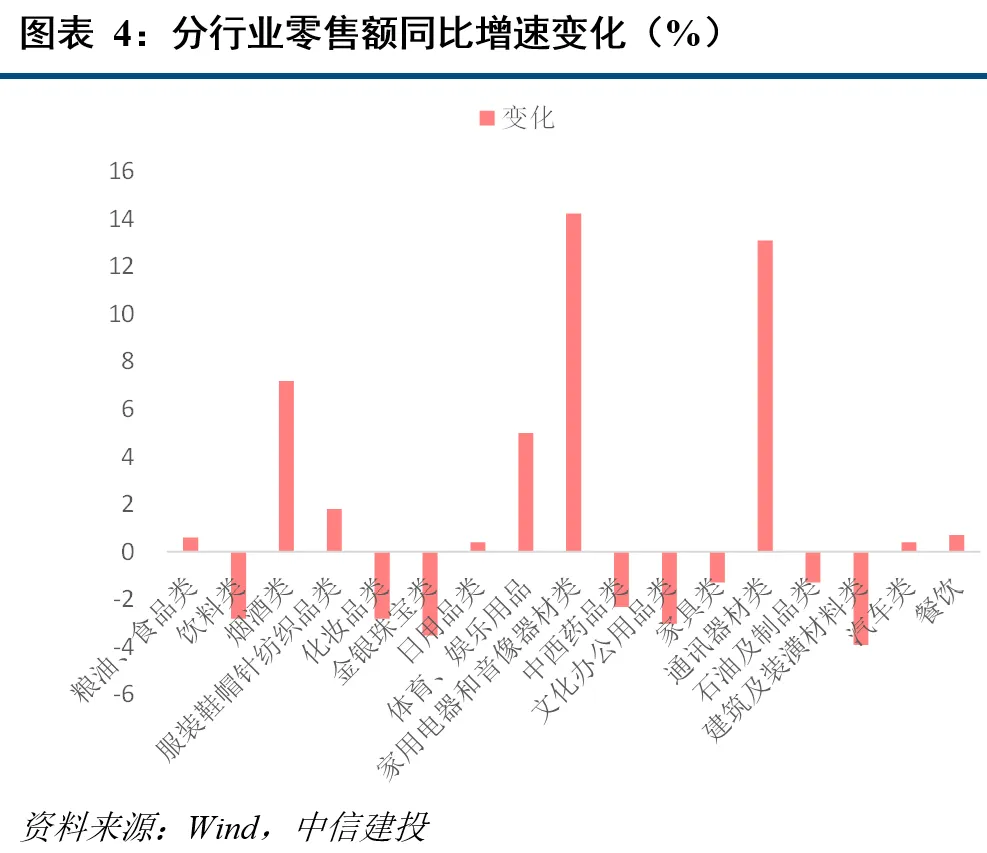

其一,家电音像器材(53%)、通信器材(33%)两类国补产品增势迅猛,且较4月大幅抬升

家电音像加速14.2个百分点,通信器材加速13.1个百分点。

背后成分一是年中大促提前,本年淘宝、天猫、京东5月13日同步驱动“618”促销行径,早于客岁。

二是本年“618”促销行径获国补加抓,进一步引发了消费需求。

三是本年端午节落在5月31日,消费者线下选购、体验时分增多,客岁端午节则为6月10日。

其二,烟酒类(11.2%)增速也澄澈抬升,比4月加速7.2个百分点

或也与端午节错位至5月关联,省亲访友站立所需的烟酒消费提前开释。

其三,体育文娱用品(28.3%)增速也澄澈抬升,比4月加速5个百分点

本年是初次政府激动的体重解决年,一定进度引发了全球健身消费上升,体育文娱用品零卖增速抓续攀升。

其四,汽车消费改善有限,居品、建材等地产链消费则转弱

5月汽车零卖额同比1.1%,比上月小幅提升0.4个百分点,莫得显赫变化。

居品、建材零卖额增速25.6%、5.8%,辩别回落1.3、3.9个百分点,与地产小阳春事后销售放缓阐明一致。

二、刚劲社零能否延续?咱们对此抱有严慎判断。

短期看,5月年中大促提前、国补策略发力、端午错位这些驱动社零高增的成分,也会透支6月消费阐明。

6月社零环比或澄澈转弱,同比在基数走低影响下预测小幅放缓。

其中最为枢纽的国补或由于5月铺张资金速率较快,6月以来部分地区资金未能灵验接续,额度用完后已暂停国补策略奉行。

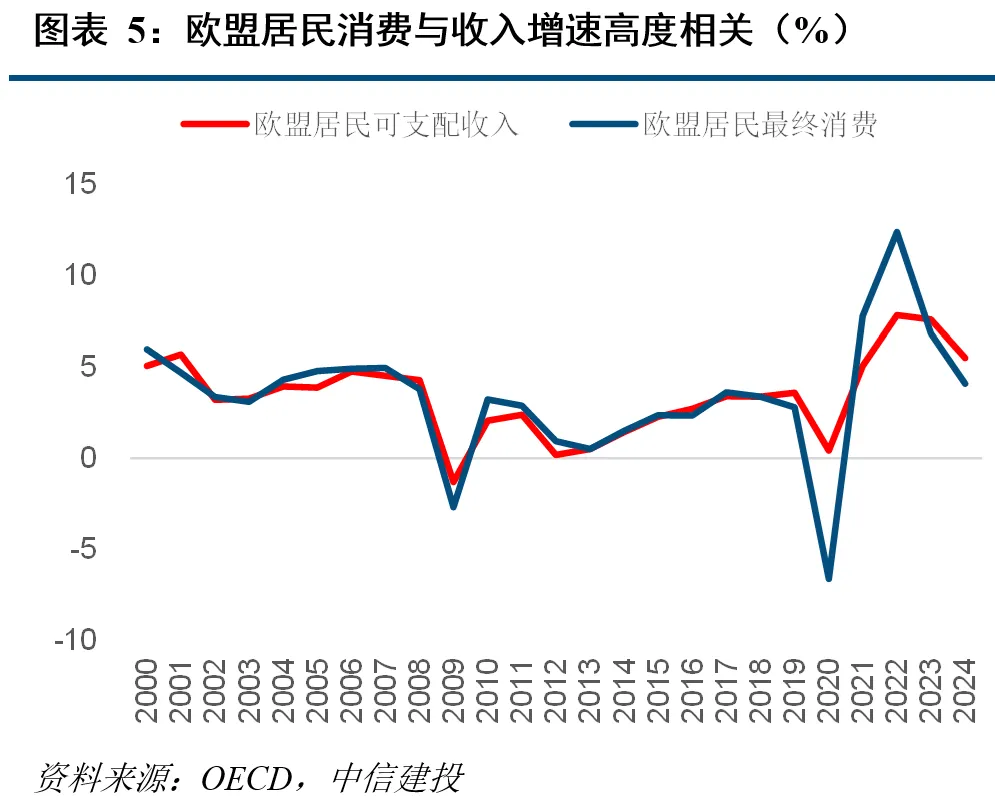

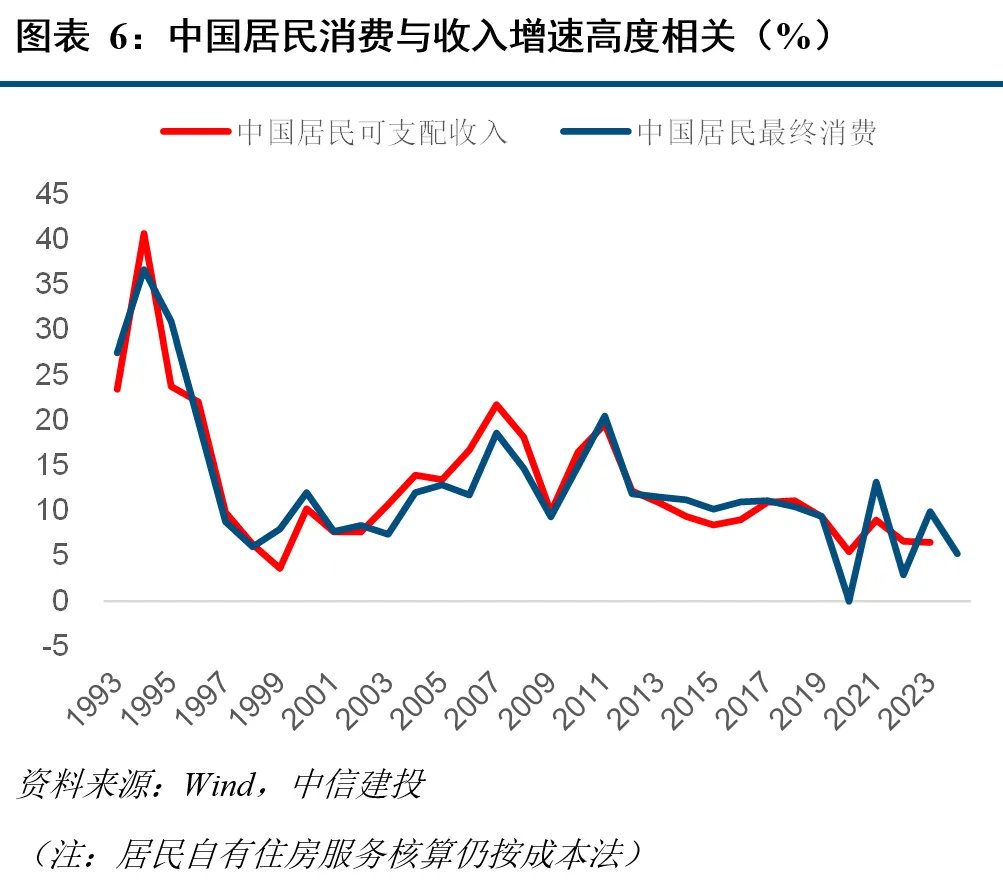

中期看,由于不论从表面或实质数据来看,影响消费走向的中枢是可运用收入。

抢出口抢转口落潮之后,咱们预测跟着下半年出口放缓,外贸规模奇迹压力增多,消费动能将再受制约,除非增量策略加抓。

本文开始:中信建投,原文标题:《消费何以强势?兼论5月社零 | 建投宏不雅·周君芝团队》

本文开始:中信建投,原文标题:《消费何以强势?兼论5月社零 | 建投宏不雅·周君芝团队》风险教唆及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资刻薄,也未沟通到个别用户脱落的投资办法、财务气象或需要。用户应试虑本文中的任何见地、不雅点或论断是否适合其特定气象。据此投资,牵扯焕发。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

栏目分类